Em 16/07, o Ministro Alexandre de Moraes do Supremo Tribunal Federal (“STF”) proferiu decisão monocrática em matéria tributária, com efeitos retroativos, decidindo pelo reestabelecimento do Decreto nº 12.499/2025, o qual alterou as alíquotas aplicáveis para a apuração do Imposto sobre Operações Financeiras (“IOF”), com aplicação imediata a todos os contribuintes, pelo que segue abaixo breve histórico e comentários quanto à situação atual de tal tributo.

Breve histórico Legislativo

O IOF é tributo com viés extrafiscal – ou seja, é exação que, além de possuir intuito arrecadatório, também visa reger indiretamente os comportamentos dos contribuintes -, motivo pelo qual não está sujeito a qualquer tipo de Anterioridade, com suas alterações produzindo efeitos imediatos.

Adicionalmente, o arcabouço legislativo sobre tal tributo, aprovado pelo Congresso Nacional e publicado no curso dos anos, estabelece patamares máximos para a aplicação deste tributo sobre diferentes tipos de operações realizadas pelos contribuintes, delegando, ao menos em princípio, ao Poder Executivo a responsabilidade pela fixação das alíquotas efetivas para apuração e recolhimento dos valores devidos.

Atualmente o IOF é regido nos termos do Decreto nº 6.306/2007, informalmente conhecido como o “Regulamento do IOF” ou “ROF”, no qual constam as operações sujeitas à incidência de tal tributo, bem como as alíquotas aplicáveis.

Neste tocante, o Poder Executivo, visando o incremento de sua arrecadação e potenciais implicações cambiais, publicou nos dias 22 e 23/05 os Decretos nº 12.466/2025 e 12.467/2025, alterando as alíquotas aplicáveis para o IOF em diferentes operações, ensejando amplas discussões sociais e políticas sobre o tema.

À luz de tais discussões, foi publicada em 11/06 nova norma, o Decreto nº 12.499/2025, o qual revogou os decretos anteriores e trouxe alterações ao ROF, as quais, em linhas gerais, podem ser sumarizadas como um incremento da exação sobre diferentes tipos de operações.

Uma vez publicado este último Decreto, as discussões políticas assumiram ainda maior vulto, com membros do Congresso Nacional se posicionando abertamente contra o acréscimo na tributação e pleiteando que o Poder Executivo procedesse com a redução de seus gastos. Complementarmente, o Congresso Nacional aprovou o Decreto Legislativo nº 176/2025, o qual sustou os efeitos dos 3 (três) Decretos publicados pelo Poder Executivo, retornando o ROF a sua versão anterior.

Considerando o posicionamento do Congresso Nacional como inconstitucional, a Advocacia Geral da União (“AGU”) – bem como outros agentes políticos – propôs ação perante o STF para validação dos Decretos publicados pelo Poder Executivo.

Tramitação no Judiciário

Uma vez iniciada a discussão judicial, coube ao Ministro Alexandre de Moraes a relatoria da ação proposta pela AGU, pelo que, em 05/07, o Ministro determinou a suspensão temporária dos efeitos tanto dos Decretos proferidos pelo Poder Executivo, como do Decreto Legislativo do Congresso Nacional, determinando a realização de audiência de mediação entre os representantes de tais Poderes.

Em que pese a realização de tal audiência, não foi alcançado consenso entre as partes, cabendo ao Ministro a prerrogativa de apreciação da matéria, com a possibilidade de proferir decisão monocrática sobre o tema, o que foi realizado em 16/07.

Situação atual do IOF

A decisão do Ministro Alexandre de Moraes, em termos resumidos, não só afastou o Decreto Legislativo nº 176/2025, repristinando os termos do Decreto nº 12.499/2025, mas também alterou pontualmente este último, para afastar a imposição do IOF sobre operações de “risco sacado”, ponto que havia sido questionado por contribuintes desde a publicação dos Decretos do Poder Executivo.

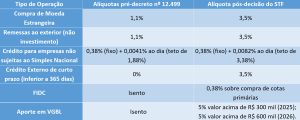

Desta forma, temos que após a decisão do Ministro Alexandre de Moraes, as principais alterações sobre a incidência do IOF são as seguintes:

Cumpre colocar que a decisão proferida é monocrática, e ainda deverá passar pela apreciação dos órgãos colegiados do STF, onde o tema poderá ser apreciado pelos demais Ministros, com a possibilidade de estes manterem – ou reformarem – a decisão monocrática do Ministro Alexandre de Moraes.

Considerando todos os pontos trazidos, colocamo-nos à inteira disposição para aprofundamento de nossos comentários e análises, visando esclarecer eventuais questionamentos.